Qu'est-ce qu'un capital social ?

Avant de rentrer dans les détails du capital social pour une EURL, SeDomicilier vous invite à découvrir ce qui se cache derrière ce terme technique.

Une définition du capital social

Le capital social représente la somme des valeurs en apports réalisées par les actionnaires d'une société. Il permet de calculer la répartition des droits de vote et des dividendes entre les actionnaires. C'est un élément constitutif des sociétés commerciales : EURL, SARL, SAS, SASU, SA, etc.

Au niveau comptable, le capital social est identifié comme un passif dans le bilan. C'est une dette envers les actionnaires ou les associés sur le long terme. En cas de cessation d'activité de la société, les apporteurs sont remboursés de leurs apports après le paiement des dettes.

Un moyen de financement pour les entreprises

Le capital social est un levier de financement pour les sociétés. Il permet de couvrir les besoins en fonds propres. Son rôle est de réduire la pression subie par la trésorerie. L'entrepreneur a la possibilité de couvrir ses dépenses avant de produire des revenus suffisants pour se verser une rémunération grâce au capital social.

Même si le capital social minimum est d'un euro pour la SASU, l'EURL, ou encore la SARL, il est recommandé de prévoir une somme suffisante pour contourner les flux tendus de trésorerie au lancement de votre activité.

Une garantie pour les tiers

Le capital social présente une forme de garantie pour les créanciers de la société. Si celle-ci rencontre des soucis en lien avec sa trésorerie, le capital social peut être mobilisé pour y faire face. Les banques sont rassurées lorsqu'il s'agit de prêter de l'argent à des entreprises disposant d'un capital social solide.

Les sociétés à risques limités (SARL, EURL, SAS, SASU) peuvent voir leur capital social saisi par les créanciers en cas de défaillance. Si le patrimoine personnel des apporteurs est protégé, ce n'est pas le cas de leurs apports.

Quel est l'impact du capital social sur l'imposition d'une EURL ?

Lorsque le capital social d'une EURL est élevé, il peut avoir une influence significative sur l'impôt sur les sociétés (IS). L'administration fiscale prend en compte le risque de sous-capitalisation. Ainsi, avec un capital social élevé, l'entreprise est en mesure d'éviter des ajustements fiscaux.

Il est essentiel que les apports en nature soient évalués à leur juste valeur. Une évaluation correcte s'inscrit dans les bonnes pratiques de la fiscalité de l'EURL, permettant de limiter les droits de mutation ou encore les taxes liées à l’apport.

Le montant du capital social peut impacter la distribution de dividendes. En effet, ces derniers sont soumis à l'imposition (PFU, IR). Un capital social plus élevé garantit une meilleure distribution des dividendes.

EURL : les obligations en termes de capital social

Comme toutes les sociétés commerciales, l'EURL (Entreprise unipersonnelle à responsabilité limitée) doit disposer d'un capital social dès son lancement.

Le montant du capital social en EURL

Les démarches de création d'une EURL imposent de réunir un capital social. Le montant minimum exigé est d'un euro. Quant au plafond maximum, il n'en existe pas. L'associé-unique de l'EURL est libre de verser le montant qu'il souhaite. Il existe un cas particulier avec l'EURL à capital variable. Cette spécificité est développée plus en aval de notre guide.

Comment déposer le capital social d'une EURL ?

L'associé unique d'une EURL doit déposer le capital social auprès d'une banque ou d'un notaire lors de la création de sa société. Un établissement bancaire ouvre un compte dédié au capital social. La somme y est bloquée le temps que l'entreprise soit immatriculée auprès du Guichet unique.

A savoir : À la création de la société, l'entrepreneur est libre de choisir sa banque pour déposer le capital social. Il doit souscrire les services bancaires nécessaires au développement de son activité : fonctionnement du compte, carte bancaire, terminal d'encaissement, etc.

De quoi se compose le capital social d'une EURL ?

Le capital social d'une EURL peut se diviser en trois parties : les apports en numéraire, les apports en nature, les apports en industrie.

Les apports en numéraire

Lors de la création d'une EURL, la législation impose la libération d'au moins d'1/5 des apports en numéraire. L'associé unique est en droit de libérer l'intégralité de son capital social. Néanmoins, en cas de libération partielle, l'entrepreneur dispose d'un délai de cinq ans suivant l'immatriculation pour débloquer le reste des apports en numéraire.

Nous avons déjà vu que lors des démarches de création, les fonds étaient versés sur un compte bloqué de manière temporaire. Le déblocage intervient quand l'associé unique produit auprès de l'établissement dépositaire son extrait Kbis.

Les apports en nature

Les apports en nature impliquent une évaluation propre. L'associé unique peut évaluer lui-même la valeur de ceux-ci. Il doit ensuite recourir à un commissaire aux apports. Celui-ci contrôle les valeurs retenues. Les valorisations sont reportées dans les statuts de la société.

Lorsque les apports en nature ont une valeur unitaire inférieure à 30 000 euros, il n'est pas nécessaire de recourir à un commissaire aux apports. Par ailleurs, l'ensemble des apports en nature ne doivent pas représenter en valeur plus de la moitié du capital social de l'EURL.

Les apports en industrie

Les apports en industrie ne sont pas valorisés dans le capital social de l'EURL. Ils doivent faire l'objet d'une évaluation. Cette dernière se réalise sur l'estimation du coût qu'aurait dû décaisser l'EURL pour acquérir l'apport évalué. Les statuts de la société déterminent les parts distribuées en échange de chaque apport en industrie. Ils doivent indiquer :

- la nature de chaque apport en industrie ;

- la durée de la prestation liée à cet apport ;

- le nombre de parts attribuées pour l'apport ;

- les droits liés à chaque apport en termes de dividendes ;

- la quote part de l'apporteur en industrie au niveau de la répartition des pertes ;

- une éventuelle clause de non concurrence.

Qu'est-ce que le capital variable en EURL ?

Le montant du capital social d'une EURL peut varier au cours de son existence. Nous parlons alors d'EURL à capital social variable.

EURL à capital variable

Il est essentiel de mentionner sur tous les documents de l'EURL le caractère variable de son capital social : devis, factures, bons de commande, procès-verbaux, etc.

L'EURL à capital variable permet à l'entrepreneur :

- de réaliser des apports complémentaires ;

- de retirer une partie des apports en numéraire.

Ces opérations sont réalisables sans formalités juridiques. Il convient de définir en amont :

- le capital social plancher ou minimum ;

- le capital social maximum.

Ces données sont insérées dans les statuts de la société. Il s'agit de la clause de variabilité du capital social.

Comment créer une EURL à capital variable ?

Créer une EURL à capital variable implique les mêmes démarches qu'une EURL à capital fixe. Il faut prendre en compte certaines particularités :

- insérer dans les statuts la clause de variabilité du capital social ;

- préciser dans l'avis de création publié dans le JAL le capital social initial ainsi que les variables maximum / minimum ;

- indiquer dans le formulaire M0, cadre n°2, le montant minimum du capital social.

Modifier le capital variable au-delà de la clause de variabilité

Au-delà des limites maximum et minimum fixées, il est nécessaire de recourir à des démarches plus lourdes pour augmenter ou réduire le capital social. Il est nécessaire de modifier les statuts de l'EURL :

- Rédiger un procès-verbal ;

- Modifier les statuts ;

- Rédiger et publier une annonce dans un journal d'annonces légales ;

- Remplir le formulaire CERFA dédié et réaliser une dépose auprès du greffe du Tribunal de commerce.

Lorsque l'associé unique souhaite faire entrer au capital social de son entreprise d'autres associés, il doit basculer en SARL, société à responsabilité limitée.

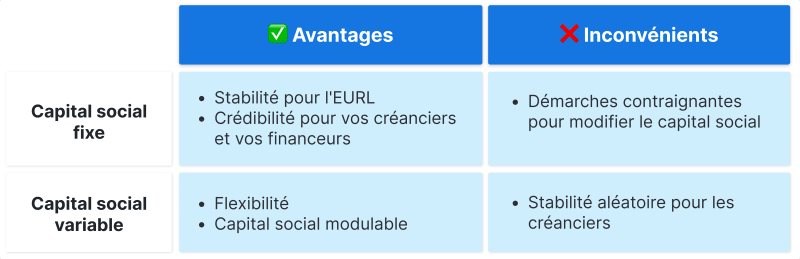

Les avantages et les inconvénients des formes de capital social en EURL

Il est complexe de bien définir le montant de votre capital social en EURL. Pour y parvenir, il faut identifier les besoins au lancement de votre société. Le montant du capital social doit être équilibré :

- il est assez important pour répondre aux besoins de trésorerie ;

- il ne représente pas une entrave au développement de la société en mobilisant trop d'apports en numéraire.

Vous pouvez vous rapprocher d'un comptable pour estimer vos besoins en fonds de roulement et ainsi déterminer votre capital social au plus juste.

Pourquoi augmenter ou réduire le capital social d'une EURL ?

Le capital social d'une EURL peut être augmenté ou réduit selon ses étapes de vie.

L' augmentation du capital social d'une EURL

Un entrepreneur peut avoir plusieurs raisons pour augmenter le capital social de son EURL :

- financer le développement des activités ;

- développer la solvabilité ;

- améliorer la crédibilité pour disposer d'un prêt bancaire.

Plusieurs options permettent d'augmenter le capital social. L'associé unique peut incorporer les réserves de l'EURL, c'est-à-dire transformer les bénéfices non distribués en capital social. De nouveaux apports en numéraire ou en nature sont des solutions alternatives.

La réduction du capital social d'une EURL

Réduire le capital social d'une EURL peut s'expliquer par :

- une perte de capitaux ;

- une simplification de sa structure financière.

La réduction du capital social est un levier pour développer la rentabilité et la solvabilité d'une EURL. La méthodologie permet de négocier avec les créanciers ou les financeurs pour obtenir des investissements ou des remises de créances. Il est essentiel de garder à l'esprit qu'une réduction du capital social est un indicateur potentiel de faiblesse financière.

Le capital social est un élément essentiel dans la constitution d'une EURL. C'est un levier incontournable pour le développement des entreprises ainsi qu'un indicateur de bonne santé.