Par définition, la forme juridique SAS ou société par actions simplifiée est une société commerciale, constituée d'au moins deux associés. Cette forme juridique est particulièrement appréciée pour sa grande souplesse de fonctionnement.

Caractéristiques d'une SAS

Créée par la loi du 3 janvier 1994, la SAS a la particularité d’être une société par actions bénéficiant de conditions de fonctionnement allégées par rapport à la société anonyme (SA).

Elle présente plusieurs caractéristiques :

- elle doit réunir au moins deux associés ;

- la rédaction des statuts est libre, non encadrée par la loi ;

- le capital social est réparti en actions ;

- le montant du capital social est déterminé librement par les associés (minimum 1 € symbolique) ;

- les associés ne sont responsables qu'à hauteur de leurs apports dans la société ;

- les bénéficiaires des actions composant le capital social sont des actionnaires ;

- elle est obligatoirement dirigée par un seul et unique président de SAS, qui peut être assisté dans ses fonctions par un ou plusieurs directeurs généraux.

Différences entre une SAS et une SASU

Une SASU, société par actions simplifiée unipersonnelle, suit en principe les mêmes règles que la SAS. Il s'agit de la forme unipersonnelle de la SAS, c'est-à-dire qu'elle ne comporte qu'un seul associé. Ainsi, ces sociétés se distinguent uniquement par le nombre d'associés qu'elles contiennent.

Autrement, ces deux formes juridiques ont de nombreux points communs :

- flexibilité de fonctionnement ;

- responsabilité limitée des associés / de l'associé unique ;

- choix du régime d'imposition (IS ou IR) ;

- protection sociale du dirigeant ;

- possibilité de nommer un ou plusieurs directeurs généraux.

Si vous souhaitez vous lancer seul, la SASU peut être particulièrement intéressante puisque vous bénéficiez des mêmes avantages que la SAS.

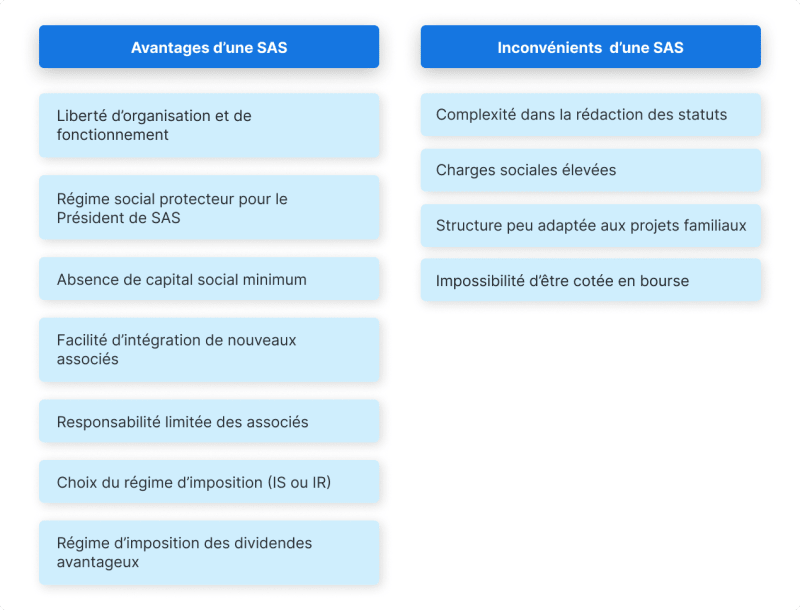

La SAS compte de nombreux avantages :

- une grande souplesse de fonctionnement ;

- un régime social protecteur pour le Président de SAS ;

- une facilité à intégrer de nouveaux associés ;

- une limitation de la responsabilité des associés ;

- un choix quant au régime d’imposition (IS ou IR) ;

- un régime d’imposition des dividendes avantageux.

Liberté d'organisation et de fonctionnement

La SAS est particulièrement appréciée pour sa grande souplesse de fonctionnement. En effet, la législation encadre peu le fonctionnement des SAS et laisse une marge de liberté aux associés concernant la rédaction des statuts.

Ainsi, les associés sont libres d’organiser la société comme ils l’entendent. Ils bénéficient donc d’une grande flexibilité dans la définition des règles d’organisation et de fonctionnement de la société. La loi prévoit seulement la désignation obligatoire d'un président de SAS, qui sera le représentant légal de la société.

Ce sont les associés qui fixent librement, lors de la rédaction des statuts, les modalités de prise des décisions au sein de la SAS, que ce soit le mode de décision (consultation écrite, assemblée) ou les règles de vote (quorum, majorité).

Sachez également que certaines décisions peuvent être prises uniquement par le dirigeant alors que d'autres doivent être prises par l'ensemble des associés (par exemple, l'augmentation de capital social).

La grande liberté d'organisation et de fonctionnement dont jouissent les associés de la SAS constitue un avantage majeur pour cette forme juridique. Les créateurs d'entreprise peuvent ainsi organiser leur société comme ils l’entendent, sous réserve de respecter les dispositions prévues par la loi.

Régime social protecteur pour le Président de SAS

Le président d’une SAS est un « assimilé-salarié », c’est-à-dire qu’il relève du régime général de la sécurité sociale. Il bénéficie d'une couverture sociale avantageuse, comme les salariés classiques, à l'exception de l'assurance-chômage. En effet, il est important de savoir qu'un dirigeant de SAS ne cotise pas à l'assurance-chômage.

Mais quelle est la solution pour bénéficier du chômage en SAS ? Si vous le souhaitez, vous pouvez souscrire une assurance chômage complémentaire. Vous pouvez également cumuler votre mandat social avec un contrat de travail, à condition de respecter les conditions du cumul. En tant que titulaire d’un contrat de travail, vous pouvez alors bénéficier de l’assurance-chômage au même titre qu'un salarié classique.

Le président de SAS dispose d'une protection sociale complète : assurance maladie-maternité, allocations familiales, assurance contre les accidents du travail, assurance retraite de base, assurance retraite complémentaire et assurance prévoyance.

En l'absence de rémunération, aucune cotisation sociale n'est due.

Enfin, sachez que les dividendes en SAS ne sont pas considérés comme une rémunération et ne sont donc pas soumis à cotisations sociales. Cela signifie que si vous choisissez d'être rémunéré exclusivement sous forme de dividendes, vous ne payez aucune cotisation sociale mais en contrepartie, vous ne bénéficiez d'aucune protection sociale.

Absence de capital social minimum

La création d'une SAS n'impose pas de capital social minimum. Cela signifie qu'une SAS peut être créée avec un capital de 1 € minimum.

Le montant du capital social est donc déterminé librement par les associés. Il peut être constitué par des apports en numéraire (somme d'argent) ou en nature (bien autre qu'une somme d'argent). Il est même possible de réaliser des apports en industrie (compétences ou savoir-faire).

Facilité d'intégration de nouveaux associés

En SAS, il est assez facile de faire entrer de nouveaux associés dans la société. L'intégration de nouveaux associés dans une SAS peut se faire :

- soit par une augmentation de capital social ;

- soit par une cession d'actions.

Un des principaux avantages de la SAS réside dans sa capacité à intégrer de nouveaux associés, sans qu'il y ait besoin de modifier les statuts. Sachez par ailleurs que la SAS n'est pas limitée par un nombre maximal d’associés. Elle peut donc accueillir un nombre illimité d’associés dès lors que les statuts le permettent.

Augmentation de capital social

Outre les obligations légales entourant l’augmentation du capital social, l’intégration d’un nouvel associé suit un formalisme établi dans les statuts. Ainsi, l'augmentation de capital social est décidée par les actionnaires en assemblée générale extraordinaire (AGE), à la majorité des 2/3.

Autrement, les associés organisent ainsi, comme ils le souhaitent, les modalités d’entrée des nouveaux associés et leurs modalités de départ.

Cession d'actions

Il est également possible d'intégrer de nouveaux associés dans la SAS en organisant une cession d'actions, qui consiste pour un associé (cédant) à transmettre à son acheteur (cessionnaire) les droits qu'il détient dans le capital social de la société.

En principe, la cession d'actions en SAS est libre, sans procédure d'agrément. Toutefois, les statuts peuvent comporter des clauses spécifiques pour encadrer les cessions d'actions :

-

clause d'agrément : elle permet de soumettre la cession à l'accord des associés pour qu'ils puissent valider l'acquéreur choisi par le cédant ;

-

clause de préemption : elle offre la possibilité pour un associé de racheter en priorité les actions qu'un autre associé envisage de céder ;

-

clause d'inaliénabilité des actions : elle interdit aux associés de céder leurs actions pendant une durée de 10 ans maximum.

Responsabilité limitée des associés

En principe, la responsabilité des associés d’une SAS est limitée au montant des apports au capital. En d'autres termes, les associés ne sont responsables des dettes qu'à hauteur de leurs apports dans le capital de la société.

Concrètement, le patrimoine de la société et celui des associés sont séparés. Ainsi, les associés de la SAS ne peuvent pas perdre plus que le montant de leur apport initial dans la SAS. En cas de dettes, les créanciers ne pourront donc pas saisir les biens appartenant aux associés.

Il n’y a qu’en cas de prêt octroyé par des créanciers, avec prise de sûreté sur les biens personnels des associés, que la responsabilité des associés peut être étendue.

Choix du régime d’imposition (IS ou IR)

La SAS bénéficie d’un régime fiscal avantageux, notamment en matière d'imposition des bénéfices réalisés. En effet, en choisissant la SAS, vous avez le choix entre l'impôt sur les sociétés (IS) et l'impôt sur le revenu (IR).

Par défaut, les bénéfices d’une SAS sont soumis à l’impôt sur les sociétés (IS). Cependant, au moment de créer votre société, vous pouvez déroger à cette règle en optant pour l’impôt sur le revenu si plusieurs conditions sont réunies :

- la SAS doit être créée depuis moins de 5 ans ;

- elle doit employer moins de 50 salariés ;

- elle doit réaliser un chiffre d’affaires annuel inférieur à 10 millions d’euros ;

- elle ne doit pas être cotée en bourse.

Sachez toutefois que l’option à l’IR est limitée à 5 exercices consécutifs.

Régime d’imposition des dividendes avantageux

Les actionnaires d'une SAS peuvent choisir d’être rémunérés sous forme de dividendes. Leur rémunération ne sera alors pas soumise à cotisations sociales.

De plus, les actionnaires qui perçoivent des dividendes bénéficient d'une fiscalité avantageuse. En effet, ces revenus entrent dans la catégorie des revenus de capitaux mobiliers et sont imposés au titre du prélèvement forfaitaire unique (PFU), au taux de 30 % (12,8 % au titre de l'impôt de sur le revenu et 17,2 % de prélèvements sociaux)

Ils peuvent également opter pour l'imposition au barème de l'impôt sur le revenu (taux de 0 à 45 %).

Même si la SAS présente de nombreux avantages, il ne faut pas oublier de prendre en compte ses inconvénients au moment de choisir votre statut juridique.

Ainsi, la SAS peut présenter quelques inconvénients :

- la complexité dans la rédaction des statuts ;

- les charges sociales élevées ;

- une structure peu adaptée aux projets familiaux.

Complexité dans la rédaction des statuts

La liberté statutaire d'une SAS peut être à double tranchant. En effet, la rédaction des statuts peut être complexe puisqu'elle nécessite une grande rigueur et des compétences techniques et juridiques.

La loi n'encadrant que très peu les modalités d’organisation et de fonctionnement de la SAS, il faut être vigilant quant à :

- l'omission de l'une des mentions obligatoires dans les statuts (durée de la société, dénomination sociale, objet social, siège social, montant du capital social, etc.) ;

- l’insertion de clauses illicites ;

- l’oubli de clauses nécessaires au bon fonctionnement de la SAS ou à une situation spécifique des associés (par exemple : la clause de préemption qui permet à un associé de racheter en priorité les actions qu'un autre associé envisage de céder).

En bref, si vous choisissez de créer une SAS, il est nécessaire de bien rédiger les statuts et de ne rien oublier. Omettre des éléments ou rester trop imprécis dans la rédaction des statuts pourrait mener à des blocages dans les prises de décisions futures.

Il est donc recommandé de faire appel à un professionnel du droit pour rédiger les statuts d'une SAS et pour se faire conseiller sur les clauses à mettre en place.

Charges sociales élevées

Comme nous l'avons évoqué précédemment, les dirigeants de SAS bénéficient du régime protecteur des assimilés-salariés, proche de celui des salariés classiques. Mais en contrepartie, les charges sociales sont plus élevées que celles dues en cas d’affiliation à la Sécurité sociale des indépendants (SSI).

Sachez toutefois que si les dirigeants ne sont pas rémunérés, ils n'ont pas à régler de cotisations sociales.

Structure peu adaptée aux projets familiaux

La SAS est une société peu adaptée aux projets familiaux. En effet, les entrepreneurs qui souhaitent se lancer en famille privilégient la SARL, puisque la SAS ne permet pas de bénéficier du statut protecteur de conjoint collaborateur.

A noter : Le statut de conjoint collaborateur de SARL permet au conjoint travaillant dans l'entreprise de bénéficier d'une protection sociale même s'il n'est pas rémunéré.

Impossibilité d'être cotée en bourse

Contrairement aux sociétés anonymes (SA), il est interdit pour une SAS d'être cotée en bourse, ce qui peut être un frein pour les entreprises qui souhaitent lever des fonds sur les marchés financiers.

Pour remédier à ce problème, elles peuvent choisir de se tourner vers d'autres moyens de financement si elles souhaitent développer leurs projets. Il peut s'agir par exemple des levées de fonds privées ou encore le recours à des investisseurs en capital-risque.

Tableau comparatif : avantages et inconvénients d'une SAS

Comme évoqué précédemment, la SAS présente de nombreux avantages comparé aux autres formes juridiques, notamment à la SARL. Ces deux statuts juridiques, d’apparence similaires, présentent des distinctions.

Contrairement au Président d'une SAS, le gérant d'une SARL est considéré comme un travailleur non salarié (TNS) affilié à la Sécurité sociale des indépendants (SSI). Il paye des cotisations sociales moins élevées mais en contrepartie, sa couverture sociale est moins avantageuse qu'en SAS.

La SARL est plus adaptée aux projets familiaux : il est même possible de créer une SARL de famille pour faciliter la transmission et la gestion de son patrimoine familial.

Le choix entre une SAS et une SARL dépend donc des spécificités de votre projet. Si vous recherchez une flexibilité dans l'organisation et le fonctionnement de votre société, alors la SAS peut être plus adaptée. Si vous envisagez plutôt de gérer votre entreprise en famille, il est alors préférable de créer une SARL.

Vous l'avez compris, il est important de prendre en compte les avantages et inconvénients propres à chaque forme juridique avant de faire votre choix.

Pour créer une SAS, il faut respecter plusieurs étapes :

-

rédiger les statuts ;

-

constituer et déposer le capital social auprès d'une banque : le capital social est déposé sur un compte bloqué et en échange, la banque fournit un certificat de dépôt des fonds nécessaire à l’immatriculation ;

-

choisir l'adresse du siège social : la domiciliation de votre SAS peut se faire auprès d'une société de domiciliation comme SeDomicilier ;

-

publier un avis de constitution dans un journal d'annonces légales (JAL) : le prix de l’annonce légale est déterminé en fonction du nombre de lignes ;

-

déposer la demande d'immatriculation sur le site du Guichet unique géré par l'INPI. Il ne faut pas oublier de joindre les pièces justificatives requises, notamment la déclaration sur l’honneur de non condamnation et de filiation, ainsi que la copie recto verso de la carte nationale d’identité ou du passeport en cours de validité.

Conclusion

La SAS est une forme juridique qui offre de multiples avantages, notamment une grande souplesse dans la rédaction de ses statuts et une limitation dans la responsabilité de ses associés. Elle présente également des inconvénients, qu'il est important de prendre en compte avant de choisir ce statut.

N'oubliez pas que le choix de la forme juridique dépend avant tout de la nature de votre projet et de vos perspectives de développement.