Qu'est-ce que le capital minimum d'une SAS ?

La création d'une société par actions simplifiée (SAS ou SASU en cas d'associé unique) nécessite un capital social minimum. Ce capital social constitue les ressources propres qui sont attribuées à la SAS au moment de sa création et tout au long de sa vie.

Détermination du montant du capital social d'une SA

Le montant minimum du capital social d'une société varie en fonction de sa forme juridique. En SAS, le montant minimum du capital social est fixé à 1 € symbolique.

En d'autres termes, vous pouvez créer une SAS avec un très faible apport, ce qui n'est pas le cas de la société anonyme (SA) qui impose un capital social minimum de 37 000 €.

Le montant du capital social est déterminé librement par les associés. Il peut être constitué par des apports en numéraire (somme d'argent) ou en nature (bien autre qu'une somme d'argent). Il est même possible de réaliser des apports en industrie (compétences ou savoir-faire).

Sachez également que le montant du capital social peut évoluer au cours de la vie de la société. En effet, il n'est pas rare que les associés décident d'augmenter ou de diminuer le capital social d'une SAS.

Libération du capital social d'une SAS

Au moment de la création d'une SAS, la moitié du capital social doit être libérée, c'est-à-dire versée sur un compte bloqué à la disposition de la société. L'autre moitié du capital social doit être libérée dans les 5 ans suivant l'immatriculation de la société.

Mais comment déposer le capital social d'une SAS ? Il vous suffit de déposer les fonds sur un compte bloqué dans un établissement bancaire ou auprès d'un notaire.

Sachez cependant que les apports en nature doivent être intégralement libérés au moment de la création de la société.

Toutes ces informations doivent être consignées dans les statuts de la SAS.

Quel est l'intérêt d'avoir un capital social minimum en SAS ?

Détenir un capital social minimum en SAS présente de multiples avantages :

- Répartition des parts entre les associés ;

- Obtention de financements externes ;

- Gage de crédibilité pour les tiers (créanciers et investisseurs).

Répartition des parts entre les associés

Pour devenir associé d'une SAS, il faut effectuer un apport au capital social de la société. Le capital social permet de répartir les parts sociales entre les associés.

Chaque associé effectue alors un apport, dont le montant varie en fonction de ses ressources.

Ainsi, chaque associé détient des parts sociales proportionnelles à son apport au capital social.

Cela signifie que les associés peuvent obtenir des droits de vote en fonction des apports qu'ils ont effectués. Le montant du capital social est donc un élément déterminant, car il sert à répartir les pouvoirs des associés au sein de la société.

Obtention de financements externes

Le capital social participe également au financement des premiers investissements de la société. Il est donc très utile au lancement de votre activité, même si vous pouvez toujours choisir d'autres moyens de financement.

Un capital social élevé offre une plus grande sécurité aux associés, car il constitue une base solide de financement au démarrage de votre activité. Il permet de compenser les dettes de la société et réduit ainsi les risques de tensions en cas de difficultés de trésorerie.

Ainsi, même si vous pouvez tout à fait créer une SAS avec un capital social de 1 euro, il est tout de même recommandé d'apporter des fonds suffisants. En effet, un capital social faible pourrait compliquer l'accès à des financements externes, comme des prêts bancaires ou des investissements en capital-risque.

Gage de crédibilité pour les tiers

Un capital social élevé en SAS reflète également la solidité financière de la société. En effet, le capital de départ constitue un indicateur pertinent de la santé de l’entreprise et démontre l'engagement des associés concernant le développement de leur société.

Il s'agit d'un véritable gage de crédibilité pour les tiers (créanciers et investisseurs). Les investisseurs auront tendance à investir plus facilement dans une entreprise avec un fort capital car en cas de dettes, ils pourront plus facilement se faire rembourser.

Il n'est pas rare que le capital social soit modifié au cours de la vie d'une société. En effet, les associés peuvent décider d'augmenter le capital social pour diverses raisons :

- intégrer de nouveaux associés ;

- répondre à un besoin de financement ;

- renforcer leur crédibilité vis-à-vis des tiers (clients, fournisseurs, investisseurs, etc.).

L'augmentation de capital social peut prendre deux formes différentes :

- l'émission de nouvelles actions ;

- l'augmentation de la valeur nominale des actions.

Pour augmenter le capital social d'une SAS, il faut suivre plusieurs étapes rigoureusement :

-

étape 1 : prendre une décision collective en assemblée générale ;

-

étape 2 : publier une annonce légale ;

-

étape 3 : déclarer la modification sur le site du Guichet unique.

Etape 1 : décision collective des associés en assemblée générale

Pour augmenter le capital social d'une SAS, il faut une décision collective des associés. Cette décision doit être prise en assemblée générale. Pour cela, il faut se référer aux conditions de majorité prévues dans les statuts. Elles varient en fonction du type d'apport (apport en numéraire ou apport en nature).

Lors de l'assemblée générale, les associés ont la possibilité de voter pour la modification du capital social. Cette décision doit être prise par la majorité des associés présents ou représentés, conformément aux règles de quorum et de majorité prévues dans les statuts de la société.

La décision est ensuite consignée dans un procès-verbal.

En revanche, en cas d'augmentation de la valeur nominale des actions, l'accord unanime des associés est requis.

Notons également que les fonds provenant de la libération des actions doivent être déposés chez le notaire ou à la banque, dans un délai de 8 jours à compter de leur réception. Ce dépôt est validé par un certificat du dépositaire.

En cas d'apport en nature, le rapport d'évaluation du commissaire aux apports doit être déposé en 2 exemplaires au greffe du tribunal de commerce, au moins 8 jours avant la date de l'assemblée générale.

Etape 2 : publication de l'annonce légale

Une fois que les associés ont pris la décision de modifier le capital social de la SAS, le représentant légal (le plus souvent, le Président de SAS) doit effectuer une publication dans un support d'annonces légales. Cette publicité sert à informer les tiers de ce changement.

L'annonce légale doit comporter les mentions obligatoires suivantes :

- la dénomination sociale et le cas échéant, le sigle de la société ;

- la forme juridique de la société : société par actions simplifiée (SAS) ;

- le montant de l’ancien capital social, avant l’augmentation de capital prévue ;

- l'adresse du siège social de la société ;

- le numéro Siren et la mention « RCS », suivie du nom de la ville du greffe dans laquelle la société a été immatriculée ;

- la nature de la modification du capital (en numéraire, en nature ou par incorporation de réserves) ;

- la forme retenue pour augmenter le capital social : émission de nouvelles actions ou augmentation de la valeur nominale des actions ;

- le nouveau nombre de titres et leur valeur totale en euros ;

- le montant du nouveau capital social ;

- l'organe de direction qui a décidé d'augmenter le capital social ;

- la date de prise de décision des associés, et éventuellement sa date d'effet.

De plus, l'annonce légale être publiée dans un délai d’1 mois à compter de la prise de décision.

En contrepartie, la SAS reçoit une attestation de parution dans un support d'annonces légales. Ce document doit être conservé précieusement pour la déclaration de modification.

Etape 3 : déclaration de la modification sur le site du guichet unique

Pour finaliser l'augmentation du capital social, il faut déclarer cette modification sur le site internet du Guichet unique de formalités des entreprises.

Au moment de la déclaration, vous devez fournir les pièces justificatives suivantes :

- un exemplaire du procès-verbal actant la réalisation de l’augmentation du capital social ;

- un exemplaire des statuts mis à jour ;

- une attestation de parution de l’avis de modification dans un support d’annonces légales ;

- une attestation de dépôt des fonds (en cas d'apport en numéraire) ;

- un récépissé du dépôt du rapport d'évaluation du commissaire aux apports, en cas d'apport en nature.

Par ailleurs, si l'augmentation du capital social entraine une modification des bénéficiaires effectifs, ce changement doit également être déclaré sur le site du Guichet unique.

Enfin, en cas d'augmentation de capital par apports en nature, un enregistrement au service des impôts (SIE) est nécessaire. A l'inverse, en cas d'apports en numéraire ou par incorporation de réserves, aucune formalité d'enregistrement n'est demandée.

Le document actant l'augmentation de capital (souvent, il s'agit du procès-verbal d'assemblée générale) doit être déposé sur place ou transmis par courrier dans un délai d'1 mois à compter de la date de constatation de l'augmentation. Cette démarche est gratuite.

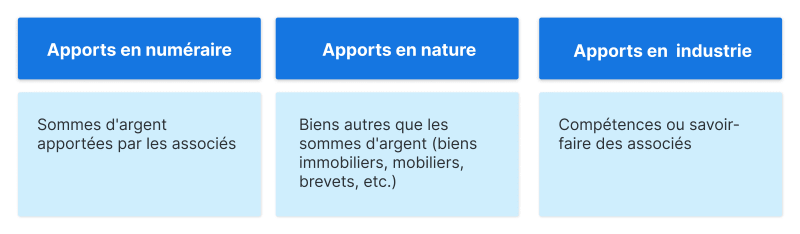

Quels sont les types d'apport possibles en SAS ?

Le capital social est constitué de différents apports effectués par les associés au moment de créer la société :

- apports en numéraire ;

- apports en nature ;

- apports en industrie.

Apports en numéraire

Les apports en numéraire sont les sommes d'argent apportées par les associés. Elles rentrent dans la composition du capital social.

Chaque associé peut apporter les fonds qu'il souhaite. Selon le montant apporté, il aura plus ou moins de pouvoirs au sein de la SAS.

Apports en nature

En SAS, les apports en nature sont constitués des biens autres que les sommes d’argent. Il peut s'agir de biens immobiliers, de biens mobiliers (voitures, équipements), de brevets, de logiciels, etc. Ces apports en nature rentrent dans la composition du capital social.

Mais comment déterminer leur valeur ? Pour déterminer la valeur d'un bien, il faut procéder à son estimation. Certains biens sont facilement estimables, d'autres le sont moins (par exemple, les brevets).

Dans une SAS, il est obligatoire de recourir à un commissaire aux apports pour évaluer les biens apportés par les associés à la société. Les honoraires d'un commissaire aux apports peuvent être très élevés (jusqu'à 3 000 €). Toutefois, il est possible de déroger à cette règle si deux conditions sont réunies :

- aucun des apports en nature n'a une valeur supérieure à 30 000 € ;

- la valeur totale des apports en nature ne représente pas plus de la moitié du capital social.

Ainsi, si ces deux conditions sont remplies, les associés peuvent décider de ne pas désigner de commissaire aux apports.

Apports en industrie

Contrairement aux autres apports, les apports en industrie ne rentrent pas dans la composition du capital social. Cela signifie que les associés n'auront pas de droits ou d'actions dans la société.

Les apports en industrie représentent les compétences ou le savoir-faire que les associés vont apporter à la société. Il est très difficile d'évaluer un apport en industrie, c'est la raison pour laquelle il ne peut intégrer le capital social.