Qu'est-ce que le besoin en fonds de roulement ?

Le besoin en fonds de roulement (BFR) est un indicateur comptable stratégique pour le développement d'une entreprise.

Une définition du besoin en fonds de roulement (BFR)

Le besoin en fonds de roulement correspond à la somme que doit financer une entreprise pour couvrir ses besoins entre les décalages de flux de trésorerie : entrées et sorties comptables.

Il se présente comme la différence entre :

-

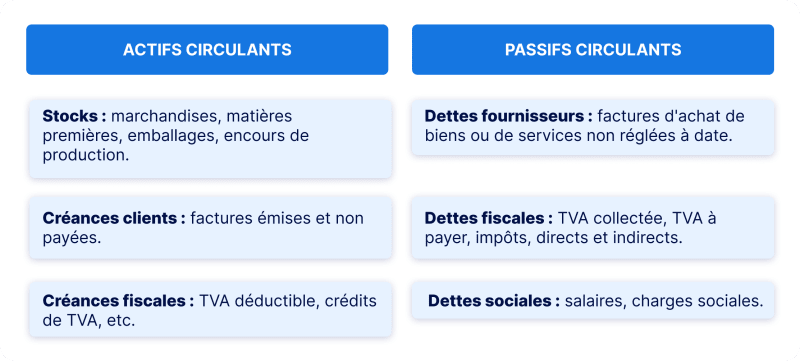

Les actifs circulants : les stocks, les créances clients, etc.

-

Les passifs circulants : les charges à payer, les dettes fournisseurs, etc.

Une entreprise devant payer ses fournisseurs avant d'obtenir le règlement de ses clients possède un besoin en fonds de roulement à financer. Le BFR risque d'être significatif si les stocks et les délais d'écoulement sont importants.

Les différences entre actif circulant et passif circulant

Comment calculer le BFR d'une entreprise ?

La formule de calcul du BFR pour une entreprise est la suivante :

-

BFR = actif circulant - passif circulant

Dans les détails, pour calculer le besoin en fonds de roulement d'une société, il convient de réaliser l'opération suivante :

-

BFR = (stocks + créances clients + créances fiscales) - (dettes fournisseurs + dettes fiscales et sociales)

Le besoin en fonds de roulement d'une entreprise peut être positif, nul ou négatif. Savoir interpréter son BFR est essentiel pour un entrepreneur.

Qu'est-ce que le BFR positif ?

Le BFR positif est un indicateur important pour déterminer la santé financière de la trésorerie d'une entreprise.

BFR positif : une alerte à prendre en compte pour le fonctionnement de votre entreprise

Le BFR positif est un indicateur financier énonçant qu'une société est dans l'obligation de financer son exploitation courante avant de recevoir le paiement de ses clients. Les actifs sont supérieurs aux passifs. L'entreprise réalise principalement ses investissements dans les actifs à court terme. En parallèle, elle a peu de crédits à courtes échéances auprès de ses fournisseurs.

BFR positif : problématique de trésorerie

Le BFR positif d'une entreprise peut révéler des problèmes de solvabilité, voire de dépendance aux financements externes. Pour éviter un BFR positif, un entrepreneur doit être vigilant aux cycles d'exploitation :

- dettes fournisseurs ;

- créances clients ;

- stocks stratégiques, etc.

Concevoir des stratégies pour faire évoluer le BFR positif

Un BFR positif ne représente pas une situation financière confortable pour des entrepreneurs. Ils doivent concevoir des stratégies pour subvenir aux besoins de fonds de roulement de la société avant que les clients ne soient encaissés.

Dans cette optique, il est envisageable d'augmenter le capital par l'intermédiaire de fonds complémentaires injectés par les actionnaires. Une autre solution consiste à recourir aux prêts bancaires pour maintenir un niveau de liquidité optimal.

Qu'est-ce que le BFR nul ?

Un BFR nul est l'indicateur d'un équilibre entre les passifs circulants et les actifs circulants. Les flux de trésorerie de l'entreprise sont équilibrés. Un fonds de roulement nul implique l'absence d'excédents à placer. La trésorerie nette de la société est nulle. Les recettes suffisent ainsi à couvrir les dépenses.

Qu'est-ce que le BFR négatif ?

Le BFR négatif d'une entreprise est un indicateur de bonne santé pour sa trésorerie.

BFR négatif : une trésorerie en bon état de fonctionnement

Un BFR négatif signifie qu'une entreprise possède des ressources de financement internes pour faire fonctionner son cycle d'exploitation. Le BFR négatif est généré quand les passifs circulants sont supérieurs aux passifs circulants. Autrement dit, l'entreprise encaisse le paiement de ses clients avant le règlement de ses factures fournisseurs.

Réduire les besoins en fonds externes

Un BFR positif permet à une entreprise de réduire ses besoins en financements externes pour accomplir ses cycles d'exploitation.

La trésorerie excédentaire est générée par deux caractéristiques :

- des fournisseurs avec des délais de paiement fournisseurs accordés ;

- des encaissements clients immédiats.

La trésorerie excédentaire découlant d'un BFR négatif offre une plus grande flexibilité dans la gestion quotidienne de l'exploitation de l'entreprise.

Prévoir ses besoins en fonds de roulement : le BFR normatif

Le BFR peut se présenter comme un indicateur au service de la stratégie de développement de votre entreprise. SeDomicilier vous présente un outil indispensable pour l'optimisation de votre trésorerie : le BFR normatif.

Besoin en fonds de roulement d'exploitation (BFRE) et BFR normatif

Il est possible de convertir le BFR en nombre de jours de chiffre d'affaires. L'opération permet de calculer la part de chiffre d'affaires quotidien à consacrer au besoin en fonds de roulement. Il s'agit du BFR normatif.

Le besoin en fonds de roulement d'exploitation (BFRE) est déterminant pour la gestion de la trésorerie d'une entreprise. Il permet de mesurer le besoin en trésorerie sur une période déterminée en prenant en compte les décalages entre trois éléments :

- les délais d'encaissement des créances clients ;

- les délais de rotation des stocks de l'entreprise ;

- les périodes de décaissement des dettes fournisseurs.

Le BFR d'exploitation est calculé rétroactivement. Il est renseigné dans le bilan comptable de l'entreprise.

À l'inverse, le BFR normatif quantifie les besoins d'une entreprise pour réaliser le financement de son cycle d'exploitation sur une période à venir. Cet indicateur est prévisionnel.

Comment calculer le BFR normatif ?

En amont du calcul du BFR normatif, il est nécessaire de sélectionner le niveau normatif des postes du besoin en fonds de roulement d'exploitation.

Calcul du BFR normatif = stocks normatifs + créances d'exploitation normatives - dettes d'exploitation normatives.

Le calcul du BFR normatif représente un complément prévisionnel au BFRE. Les entrepreneurs peuvent recourir à cet indicateur stratégique pour affiner leur maîtrise des postes avec un impact sur les besoins en fonds de roulement de l'entreprise.

Déterminer le BFR normatif permet d'affiner votre stratégie de développement en déterminant vos besoins de trésorerie permettant de financer le cycle d'exploitation de votre entreprise.

Pourquoi calculer le BFR d'une société ?

Déterminer le besoin en fonds de roulement d'une organisation est nécessaire pour préserver sa trésorerie en bonne santé.

Connaître ses besoins de financement complémentaires

Calculer en détail le besoin en fonds de roulement permet d'anticiper les ressources nécessaires en cash pour que la société réalise ses cycles d'exploitation. Calculer le BFR détermine les éventuels besoins de financements externes et internes pour maintenir la trésorerie en fonctionnement.

Piloter le montant du BFR

Le calcul du BFR permet de réduire le niveau de besoins en fonds de roulement en portant une attention particulière aux postes normatifs :

- stocks ;

- créances ;

- dettes.

Le BFR offre un levier de financement pour les décalages entre les encaissements clients et les décaissements fournisseurs. Le pilotage optimal du BFR implique de négocier les délais de paiement avec vos fournisseurs suffisamment important pour vous permettre d'encaisser en amont vos clients.

Anticiper la trésorerie

Calculer le BFR permet de piloter la trésorerie pour anticiper les décalages. Les entrepreneurs réduisent par ce moyen les risques de baisse de fonds disponibles pour financer leurs cycles d'exploitation.

Les entrepreneurs doivent être capables de mesurer les sources de décalages au sein de leur trésorerie. Ces écarts doivent être réduits en optant pour des stratégies particulières.

Optimiser le poste client dans l'actif du bilan

L'encours client d'une société représente une opportunité pour l' optimisation du besoin en fonds de roulement. Plusieurs actions sont à entreprendre pour déployer cette stratégie :

- Réduire les délais de paiement de vos clients pour diminuer les écarts de trésorerie.

- Demander un acompte à la commande pour obtenir une partie du paiement de la part de vos clients.

- Imposer des délais de paiement plus courts pour vos nouveaux clients.

- Mettre en place des pénalités de retard et des escomptes pour inciter les clients à payer leurs factures dans les délais impartis.

- Optimiser votre processus de facturation pour gagner en efficacité dans le traitement des factures de vos clients.

Optimiser le poste fournisseur : les dettes d'exploitation

En augmentant les délais de paiement de vos fournisseurs vous êtes en mesure d'optimiser votre besoin en fonds de roulement. Les piliers de cette stratégie sont les suivants :

- Augmenter un maximum les délais de paiement de vos fournisseurs ;

- Choisir des fournisseurs avec des délais de paiement de 60 jours maximum.

- Négocier des conditions tarifaires avantageuses pour des délais de paiement fournisseurs courts et donc des deadlines de livraisons courtes.

Optimiser les stocks et la chaîne de production de la société

Les stocks dormants représentent un risque de réduction de la trésorerie disponible pour la société. Un stock immobile ne génère aucune richesse ou plus-value pour votre organisation. Certains produits sont susceptibles de devenir inexploitables en cas de rotation des stocks insuffisante.

Un stock obsolète ou périmé a un impact négatif sur votre marge commerciale et la performance opérationnelle de votre entreprise.

Pour optimiser vos stocks, vous avez la possibilité de déployer plusieurs stratégies :

- Réduire vos délais de livraison.

- Gérer au plus finement les quantités commandées et maîtriser les ruptures.

- Améliorer les processus de la chaine de production et vos besoins de réapprovisionnement.

Ajuster vos stocks et votre production permet de libérer de la trésorerie. Vous n'immobilisez pas inutilement une partie de vos fonds pour constituer un stock risquant la péremption ou l'obsolescence. Il s'agit de la stratégie du flux tendu.

Quelles sont les solutions pour financer un besoin en fonds de roulement ?

Après avoir réalisé le calcul de votre besoin en fonds de roulement, vous avez à votre disposition des solutions pour financer les écarts de trésorerie et garantir votre cycle d'exploitation :

-

Recourir à des fonds propres : ceux-ci proviennent de vos bénéfices ou des actionnaires. Ils permettent de couvrir le besoin exprimé par un BFR positif.

-

Souscrire un prêt bancaire : les banques proposent des prêts à court terme pour financer vos besoins de trésorerie. Ce mode de financement permet d'anticiper les décalages à venir calculés d'après le BFR normatif.

-

Opter pour l'affacturage : la méthode consiste à racheter une partie des créances clients par l'intermédiaire d'une banque ou d'une entreprise intermédiaire. L'organisme sélectionné avance le montant des factures clients avant leur échéance et se charge du recouvrement.

L' interprétation du BFR est un enjeu stratégique pour l'optimisation de la trésorerie d'une organisation. Grâce à la méthode de calcul du BFR, il est possible d'affiner les besoins de financement à travers la mise en œuvre de seuils normatifs.